土地活用コラム

相続に関する用語について

令和6年以降、贈与税・相続税の大幅改正がされました。過去の貝沼ニュースではその改正内容についてお話してきましたが、今回は、相続税法等の条文に出てくる相続に関する用語についてお話しします。

1.『推定相続人』とは・・・

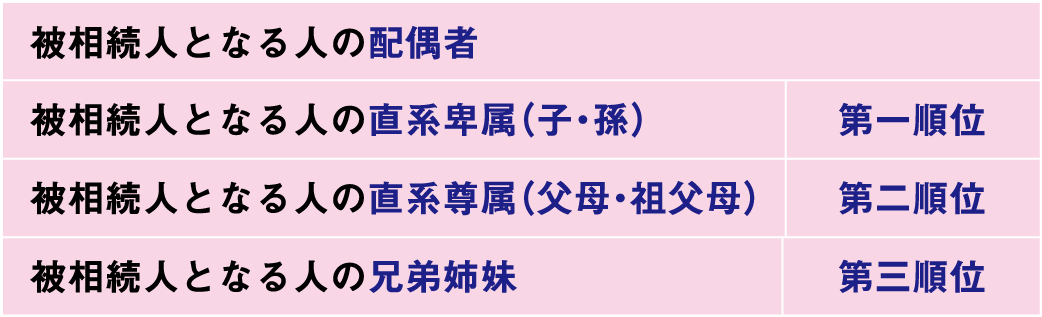

相続時精算課税制度の要件の中に、「受贈者の年齢がその年1月1日現在18歳以上の推定相続人である子又は同日現在18歳以上の孫であること」とあります。『推定相続人』とは、相続が発生していない現時点で相続が発生したと想定した場合に、被相続人となる人の財産を相続することが推定される人をいいます。『推定相続人』の範囲は、下記のとおりとなります。

これらのうち、被相続人となる人の配偶者は常に推定相続人となりますが、それ以外の人は上記の優先順位が定められています。例えば、被相続人となる人に直系卑属がいる場合には、直系尊属や兄弟姉妹は推定相続人にはなれません。被相続人となる人に直系卑属がいない場合には、直系尊属が推定相続人となり、被相続人となる人に直系卑属も、直系尊属もいない場合には、被相続人となる人の兄弟姉妹が推定相続人となります。

2.『法定相続人』とは・・・

『法定相続人』とは、相続が発生した時点で、被相続人の財産を相続する権利を有する人をいいます。

上記の『推定相続人』は、相続が発生していない時点で判定する、『法定相続人』は相続が発生した時点で判定するといって違いがありますが、『法定相続人』の範囲は、『推定相続人』の考えと同じです。

被相続人の配偶者は常に法定相続人となり、それ以外の人(被相続人の直系卑属・直系尊属・兄弟姉妹)は上記の優先順位が定められています。

3.『推定相続人』・『法定相続人』に当てはまらない人

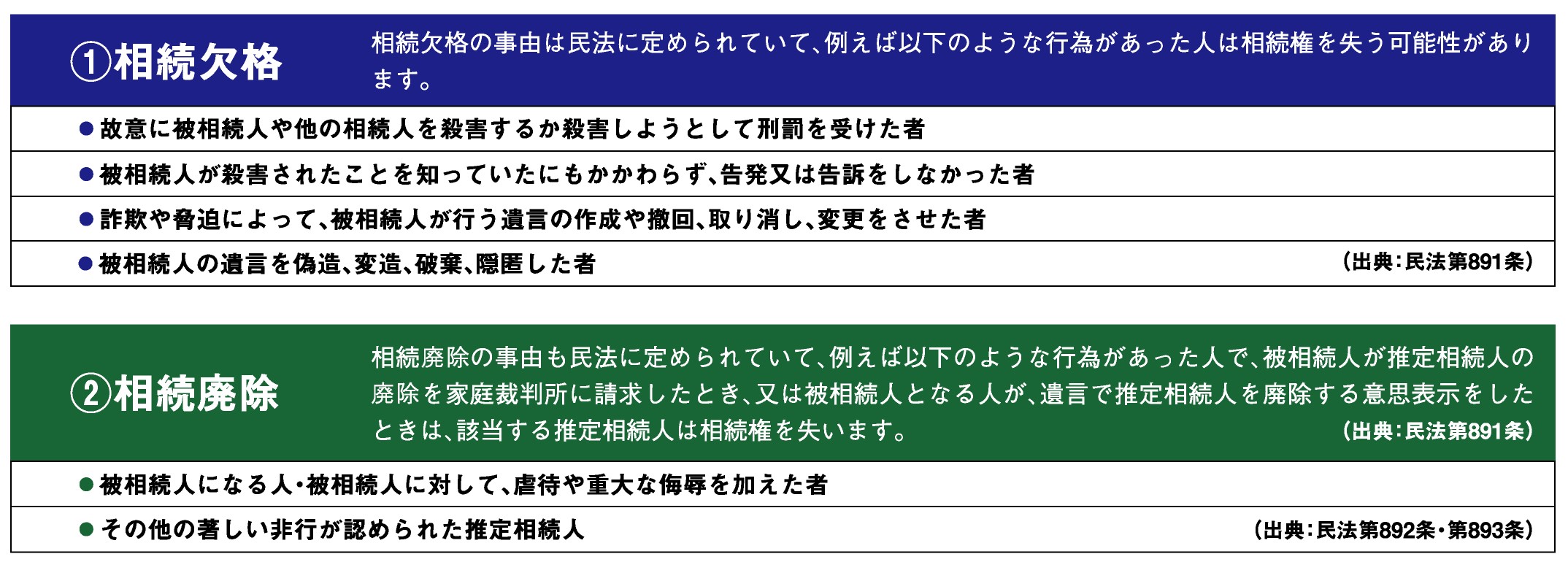

上記1.2.で『推定相続人』『法定相続人』の範囲に含まれている人でも、場合によっては相続権がなくなることがあります。

4.『相続人』とは・・・

『相続人』とは、相続が発生した場合、法定相続人のうち実際に被相続人の財産を取得する人をいいます。『法定相続人』であっても、上記の欠格や廃除の対象となった人は被相続人の財産を取得する権利がないので、『相続人』には該当しません。

5.『相続放棄』とは・・・

『相続放棄』とは、被相続人の財産(権利)・債務(義務)を一切引き継がないことを言います。相続破棄をする場合には、自己のための相続の開始があったことを知った時から3か月以内に家庭裁判所に相続の申述をする必要があります。当該相続放棄の申述が受理された場合には、被相続人の相続に関して初めから相続人でなかったものとみなされます。従って、相続放棄をした人は、相続により財産を取得しないため、『相続人』には該当しないこととなります。

6.法定相続人以外の人が被相続人の財産を取得した場合

被相続人の財産を被相続人の遺言により法定相続人以外の人が取得する場合がありますが、これは『相続』とは異なり『遺贈』といい、遺贈により被相続人の財産を取得した人を『受遺者』といいます。ごく稀なケースですが、被相続人となる人が生命保険の受取人を自分の兄弟姉妹に指定していたとします。その後、被相続人の相続が発生した場合において、被相続人の直系尊属(父又は母等)が存命だった時は、相続人は被相続人の直系尊属となり、被相続人の兄弟姉妹は法定相続人に該当しないことになるため、被相続人の兄弟姉妹が受取った生命保険金は『遺贈により取得した財産』として扱われます。このケースの場合、遺贈により取得した財産は、被相続人の財産とみなされ相続財産に含まれることになります。兄弟姉妹は『法定相続人』ではないため、『相続人』にも該当しないので、生命保険金の非課税枠の規定の適用がありません。また、兄弟姉妹が受け取った保険金には通常の相続税に2割加算された相続税が課されますが、これらの規定は紙面の都合上別の機会に説明します。

追記 令和6年中に贈与をした方・贈与を受けた方へ

令和6年以降、贈与税・相続税の大幅改定がされました。令和6年以降の贈与については暦年贈与制度か相続時精算課税を選択する必要が生じる場合があります。また、相続時精算課税を選択する場合には税務署に提出する書類があります。令和6年以降に贈与を下方・贈与を受けた方は、必ず税理士に報告してください。

土地活用についてのご相談はこちらから