土地活用コラム

ふるさと納税について

1.ふるさと納税

①ふるさと納税の概略

ふるさと納税制度とは地方自治体に対する寄附金のうち、2,000円を超える部分について、個人住民税の概ね1割を上限として所得税と合わせて全額が控除される制度です。

ふるさと納税が注目されてきているのは自治体によって寄付した金額によって特産物(肉・魚・フルーツ・酒・お米など)がもらえるところがあるからです。最近はテレビや新聞でも取り上げられています。

寄附金の限度額近くを寄附すれば2,000円で特産物がもらえるということになります。

ふるさと納税とあるのでふるさとである出身地のみしか寄附できないと思われている方もいらっしゃるかもしれませんが、自分の好きな自治体(県・市町村)にいくらでも寄附ができます。

いくらでも寄附できますが、下記で寄付金控除額の限度額が設定されているため、各人の所得によりますがいくら寄附したらいいかが決まってくるということになります。給与のみの人はある程度、年収を予測できますが、不動産所得のある人については寄附をする年度の所得がいくらになるのかは翌年に確定申告時に計算してみないとわからないため、ある程度予測を付けてこれくらい修理するからなど、これくらいの所得になるというところから寄附する金額を決める必要があります。

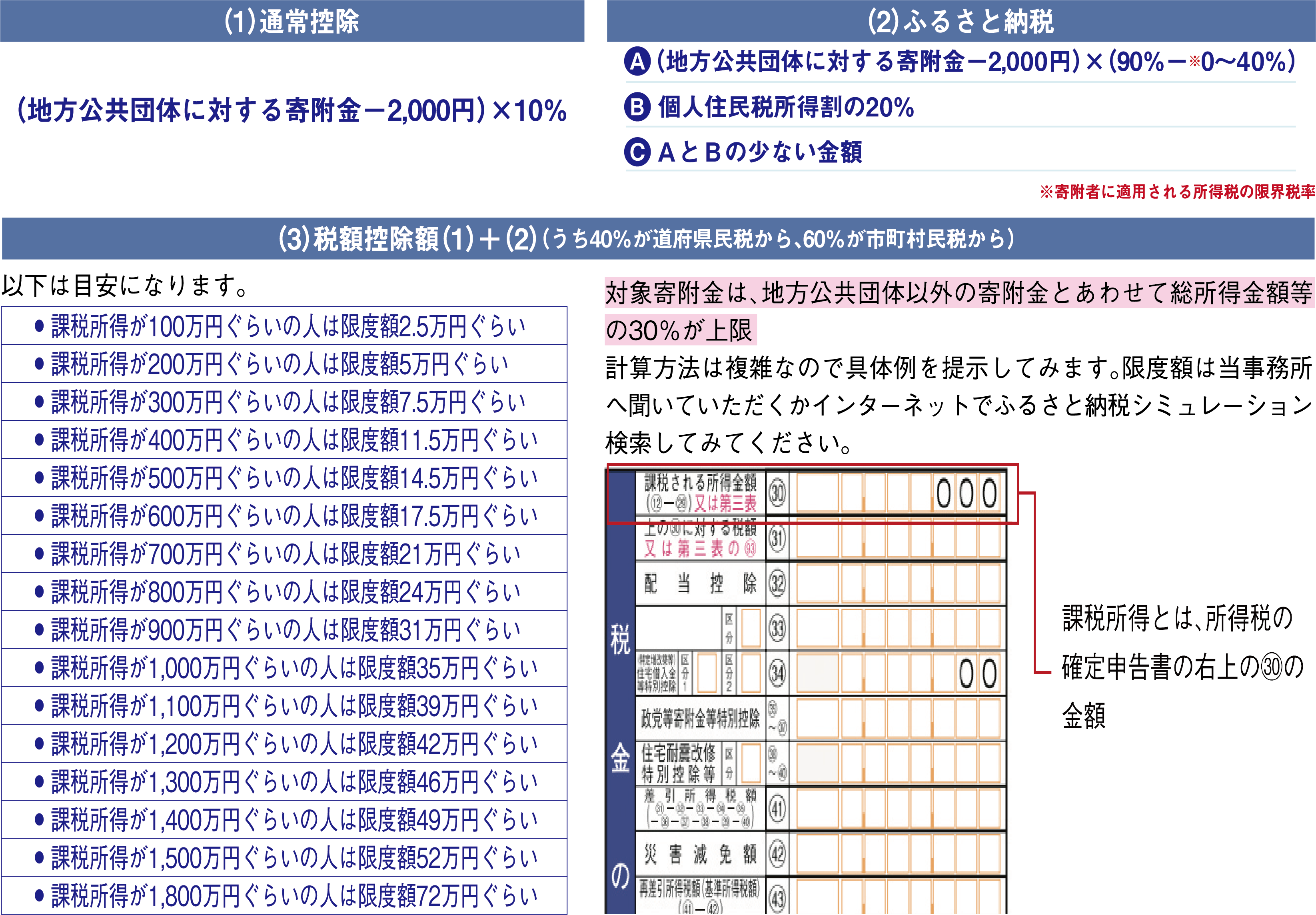

②個人住民税のふるさと納税の寄附金控除額の計算方法と寄附する目安

③寄附金控除に対する証明書とは?

証明書の利用が簡単・便利に!寄付先の各自治体から郵送される「寄附金受領証明書」の代わりに、ふるさと納税での寄付を1つの電子データにまとめた「寄附金控除に関する証明書」のご利用が可能です。

土地活用についてのご相談はこちらから