土地活用コラム

贈与についての豆知識

Q1.贈与税の時効は何年ですか?

A1.税の時効は原則として法定納期限から5年ですが、贈与税については、申告書の提出期限から6年(偽り又は不正行為については7年)です。

Q2.贈与に時効はない?相続調査で、何年前の贈与があっても時効が主張できず、相続税が課されることがあるのは何故でしょうか。

A1.親の財産を贈与により子供等の名義にした場合、贈与が成立していれば、贈与税の時効はスタートします。しかし、名義を変更したものの、親が子供等の名義を借りて自分の財産管理しているだけだと設定されると贈与になりません。単なる名義借りです。贈与ではないので、贈与税の納税義務も生じません。名義変更してから何年経とうと、当該子供等お名義にした財産は親の財産として整理され、親が亡くなったとき、相続税が課されます。

Q3.贈与が認められないケース!

財産を子供名義に移転しても、贈与が認められないことがあるそうです。贈与する際の注意点を教えてください。

A3.贈与を安全に行う注意点(ポイント)は下記の図を参考にしてください。

民法549(贈与)贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾することによって、その効力を生ずる。

Q4.贈与者が認知症を発症した場合、贈与はできないのでしょうか。

A4.意思能力がない者が行った贈与は無効です。認知症を発症したとしても、相当程度進行しない限り意思能力は認められることが多いと思われます。

Q5.意思能力がなくなったので後見人を選任しました。後見人を選任して、生前贈与を行うことはできますか。

A5.後見人は被後見人の財産を保護することを目的としますので後見人を選任すると生前贈与することは困難です。

Q6.乳幼児が贈与を受けることはできますか。

A6.未成年者の場合、親権者が法定代理人として贈与を受諾すれば、贈与を受けることができます。

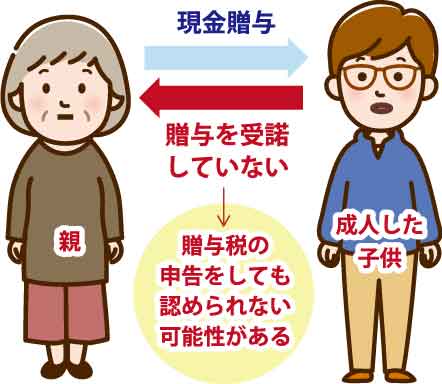

Q7.成人した子供に現金贈与(親が管理する子供名義の口座に送金)を行っています。教育上の観点で贈与した事実は伝えていません。(親が贈与税の申告書を作成して提出しています。)当該贈与は問題ないでしょうか。

A7.受贈者が贈与を受諾していませんので、贈与と認められません。この点を指摘された場合、仮に贈与税の申告をしていたとしても、認められない可能性があります。

Q8.口頭の贈与は効力を有しますか。

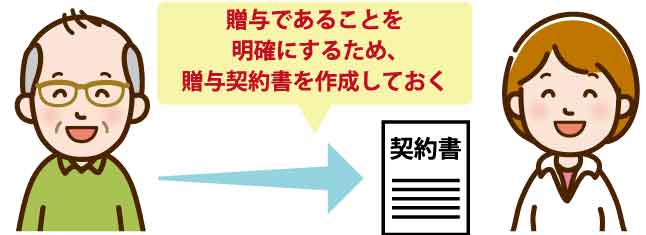

A8.口頭であっても効力を有します。但し、例えば親の預金口座から子供の預金口座に預金が異動している場合、これが贈与なのか貸付なのか疑念が生じる場合があります。口頭の贈与の場合、これが贈与であることを立証する書面がないので、後日、贈与なのか貸付なのかでもめることがあります。また、口頭の贈与は、履行前であれば取消が可能です。贈与であることを明確にするには贈与契約書を作成しておくとよいでしょう。また、口頭の贈与は民法上、履行前であれば解除することができ、税務上も履行の時に贈与を認識します。

※書面による贈与は契約の効力発生時に贈与を認識します。

Q9.贈与契約書を作成すれば、贈与は認められますか。

A9.贈与契約書は、贈与者の意思と受諾者の受諾を証する書面であり、原則として契約の効力発生時に贈与が認められる贈与契約にまでその効力が認められるわけではありません。

Q10.親が贈与により子供名義の預金通帳に預金を異動し、親(贈与者)が子供名義の通帳を管理しています。問題はありますか。

A10.親が未成年者である子供の通帳を管理することは、法定代理人として行うものと解釈されますので、それをもって問題になることはないと考えます。しかし、社会人になった子供の通帳を親が管理し続けていると問題になることがあります。財産の所有者と財産の管理者は通常、同じであるので、親が管理している子供名義の預金通帳は(親が子供名義の預金通帳い送金した際に贈与税の申告をしていたとしても)親の財産と認定されることがあります。

Q11.年110万円ずつ10年間にわたって孫に現金を贈与する契約を締結しました。どのような課税関係になるのでしょうか。

A11.契約締結時に1,100万円の贈与がなされたとみなされます。なお実際に現金が引き渡されるには時間がかかりますので、割引計算をします。予定利率(国税庁から公表)が0.1%とすると、贈与評価額は10,939,500円になります。

(捕捉)贈与した時点で、一括して贈与税が課されないようにするには、将来にわたる贈与を合意せず、毎年、その都度その年の贈与分だけについて合意することが大切です。

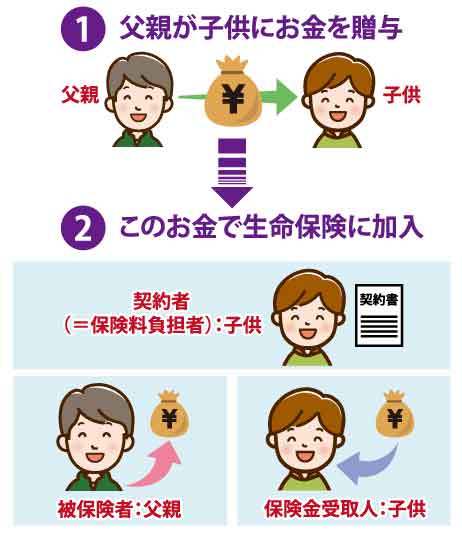

というプランがあります。

これを「保険料贈与プラン」と言います。年間110万円までは非課税で贈与が可能なため、相続対策として有効になることがあります。そして、父親の死亡時に子供は死亡保険を受け取りますが、子供は保険料を自己負担して保険金を受け取るので、一時所得として所得税(住民税を含む)が課されます。

そして、一時所得は「(所得-50万円)×1/2」に対する課税なので、税金が安く済みます。

土地活用についてのご相談はこちらから