土地活用コラム

インボイス制度とは?

1.はじめに

令和5年10月1日より、適格請求書等保存方式いわゆるインボイス制度が開始されます。

インボイス制度の導入理由としては、軽減税率の導入として令和1年10月の消費税増税にともなって軽減税率が導入され、8%と10%、2つの消費税率が混在するようになりました。それまでの税率は商品の種類にかかわらず一律だったため、税額はかんたんに算出できたのです。しかし異なる税率の混在により、商品の仕入れや販売時の税額計算は複雑になり、そこでインボイス制度を導入して正確な税額を確認する必要が出てきたのです。

買い手が売り手に支払った消費税の一部が納税されず、そのまま合法的に売り手の利益になってしまうことを「益税」といいます。この「もらい得」の是正も、インボイス制度の導入理由のひとつです。インボイス制度を導入しないまま、複数の適用税率を区分して正確な納税額を算出するのは非常に困難でしょう。仕入と販売における不正の原因にもなり得ます。これまで売り手側に請求書交付の義務はありませんでした。しかし、インボイス制度導入後は透明性の高い「適格請求書」が必要になるのです。

以下、国税庁のホームページより

・適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

●インボイス制度とは

【売り手】

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。(また、交付したインボイスの写しを保存しておく必要があります)。

【買い手】

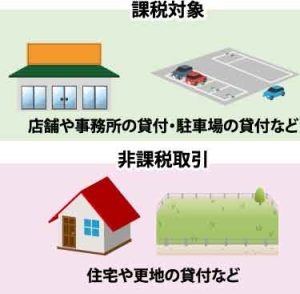

買手は仕入税額控除の適用を受けるため、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。不動産の貸付のうち、消費税の課税対象となる取引は、店舗や事務所の貸付、駐車場の貸付などです。住宅や更地の貸付は、非課税取引とされています。店舗や事務所の貸付を行っているものの、年間の課税賃料収入が1,000万円以下であるため、消費税の免税事業者である大家さんはこの改定の影響を受けることになるのです。

2.免税事業者にとって何が問題?

対応を放置した場合は収益悪化の可能性があります。つまり、免税事業者が何も対策を取らない場合、取引先で消費税増税となるため、取引先からこれに係る値引きを迫られるなどして収益が悪化する可能性が考えられます。

たとえば、店舗を賃借して営業している事業者にとって、これまで大家さんが消費税の課税事業者であるか免税事業者であるかは関係のないことでした。大家さんが課税事業者であれ免税事業者であれ、支払家賃は仕入税額控除の対象となり、自身が納税する消費税を引き下げる効果があったからです。しかし、インボイス制度が導入されると、大家さんが課税事業者であるか、免税事業者であるかは、賃貸人である事業者にとって大きな問題になります。

支払家賃について仕入税額控除を受けるためには、大家さんから適格請求書の交付を受けなければなりません。大家さんが免税事業者で適格請求書を発行することができないと、支払家賃に係る消費税相当額は仕入税額控除の対象とできず、店舗の賃貸人である事業者はその分の消費税を多く負担することになります。結果として消費税相当分だけ経費は増大し、利益が圧迫されます。

そのような事態が発生した場合に、店舗などの賃貸人である事業者の反応としては、どのようなことが想定できるでしょうか。課税事業者である大家さんの物件へ引っ越すか、大家さんと消費税相当額の値引きを交渉するか、ということが考えられます。そして、これは貸店舗だけの問題ではなく、貸事務所や駐車場にも同様の問題が発生します。

つまり、免税事業者である大家さんにとってインボイス制度の導入は、店舗・事務所・駐車場など消費税の対象となる賃貸物件の相対的な競争力を低下させる影響をもたらすことになります。

課税事業者の選択による負担増が問題になる可能性があります。つまり、課税事業者を選択することにより、新たに税負担が発生する可能性があるほか、申告手続きや取引先への適格請求書の発行といった事務負担が発生します。

対策として

・対策1 あえて課税事業者になってインボイスを発行する

・対策2 免税事業者のまま賃料を減額する

どちらが有利なのでしょうか?インボイス対策は、所有物件の種類や売上規模、借主の属性などを考慮して決める必要があります。

賃料を減額する場合も、場合によっては、消費税相当額の全額を値引きする必要はないかもしれません。

その理由は、インボイスは経過措置を経て段階的に導入されるからです。

経過期間中は仕入税額控除ができない部分の相当額を値引きすれば、テナントに負担がかからないことになります。

3.課税事業者への登録

課税事業者の選択として、免税事業者は、消費税課税事業者選択届出書を税務署へ提出することで、課税事業者になることができます。

・課税事業者になりたい期間の初日の前日までに提出する。

・課税事業者を選択すると原則2年間は免税事業者に戻ることができないことになります。

4.適格請求書の記載事項として

❶適格請求書発行事業者の氏名又は名称及び登録番号

❷取引年月日

❸取引内容(軽減対象課税資産の譲渡等である場合には、その旨)

❹税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

❺税率ごとに区分した消費税額等

❻書類の交付を受ける事業者の名称又は氏名

事務所などを借りている場合は、家賃の支払いは口座振替の場合が多いと思います。

事務所の家賃などは、毎月請求書は発行しません。インボイス制度は、支払った家賃を仕入税額控除する場合は、原則として適格請求書の保存が必要となります。

事務所家賃を仕入税額控除する場合

インボイス制度で、事務所家賃を仕入税額控除する場合は、次の3つが考えられます。

5.適格請求書発行事業者の登録手続き

令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに税務署へ登録申請書を提出する必要があります。登録事業者は国税庁のホームページで検索できるようになります。

土地活用についてのご相談はこちらから