土地活用コラム

消費税改正の概要について

1.消費税率の改正と複数税率制度の導入

令和元年10月1日から軽減税率制度が実施されます。消費税10%の増税に伴い軽減税率が同時に導入されます。

標準税率10%と軽減税率8%の複数税率になります。

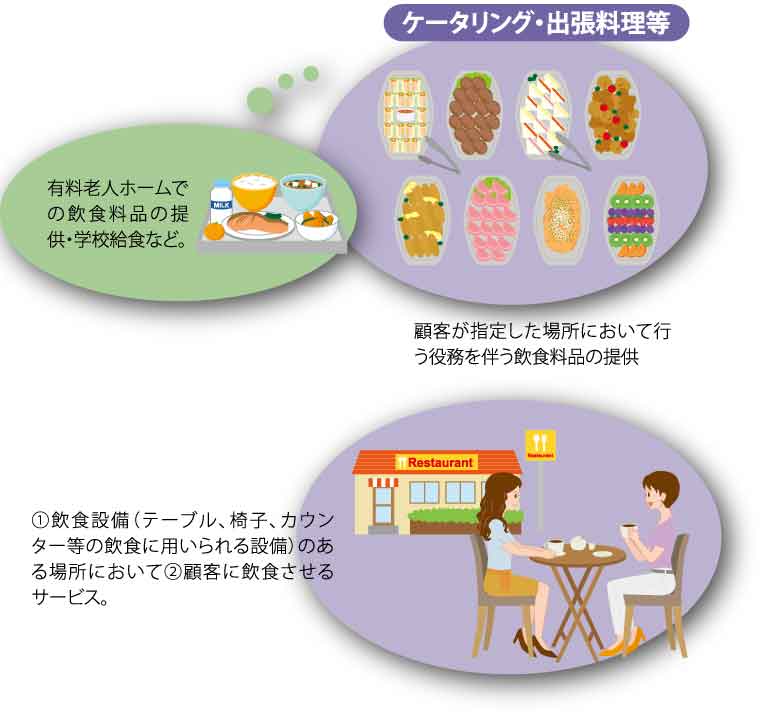

軽減税率は食品表示法に規定する食品(酒税法に規定する酒類を除く)の譲渡をいい、外食は含まれません。週2回以上発行される定期購読の新聞が該当します。

軽減税率の対象品目は、次のとおりです。

なお、軽減税率対象品目に係る税率は8%です(標準税率は10%)

■いわゆる「外食=食事の提供」というのは軽減税率の対象とはなりません(消費税10%)ので、外食に該当するのかどうか簡単にまとめてみました。

●セルフサービスの飲食店での飲食

●喫茶店での飲食

●牛丼屋・ハンバーガー店やラーメン屋での飲食

●コンビニのイートインスペースでの飲食

●ファーストフードでの飲食

●フードコートでの飲食

●カラオケボックスでの飲食

●飲食店からの「残り料理」の持ち帰り

※いちご狩りやミカン狩り、潮干狩りなどの入園料は役務の提供のため10%

※酒税法に規定する酒類とはアルコール分1度以上の飲料をいい、酒類は10%

※医薬品、医薬部外品は商品表示法上の食品から除かれているため10%

●ファーストフード(牛丼屋・ハンバーガー店など)のテイクアウト

●移動販売車での飲食料品の販売(お客さんに利用させるためのベンチを用意している場合を除く)

●列車内の移動ワゴンによる飲食商品の販売

●映画館の売店での飲食料品

●ホテル等の客室に備え付けられた冷蔵庫内の飲料販売

●そばの出前やピザの宅配

●コンビニ等の弁当・惣菜等の持ち帰り販売

●自動販売機でのジュースなどの飲料の販売

2.消費税の経過措置と今後の消費税の改正予定

2013年10月1日から2019年3月31日までの間に締結した工事の請負に係る契約に関しては、消費税8%が適用されます。例えば、注文2019年3月1日に住宅の工事請負契約書を締結して、2019年11月1日に引き渡しがあった場合、消費税は8%となります。

2023年10月からは「適格請求書等保存方法(インボイス制度)」が始まります。インボイス制度は登録業者が発行した請求書(インボイス)の保存を要件として、仕入税額控除を認める制度です。

従来の請求書保存方式と異なるのは、事前登録を行った適格請求書発行事業者が発行した「適格請求書」、あるいは「適格簡易請求書」のみが、税額控除の要件を満たす請求書等と認められる点です。

免税事業者からの仕入れついて仕入税額控除ができなくなります。

土地活用についてのご相談はこちらから