土地活用コラム

贈与税・相続税の税制改正後の金銭贈与

令和6年以降、贈与税・贈与税の改正がある予定です。前々号で現行制度、前号で改正の内容を紹介しましたが、今回は、改正後に相続財産を減らす対策として金銭贈与の使い分けについてお話しします。

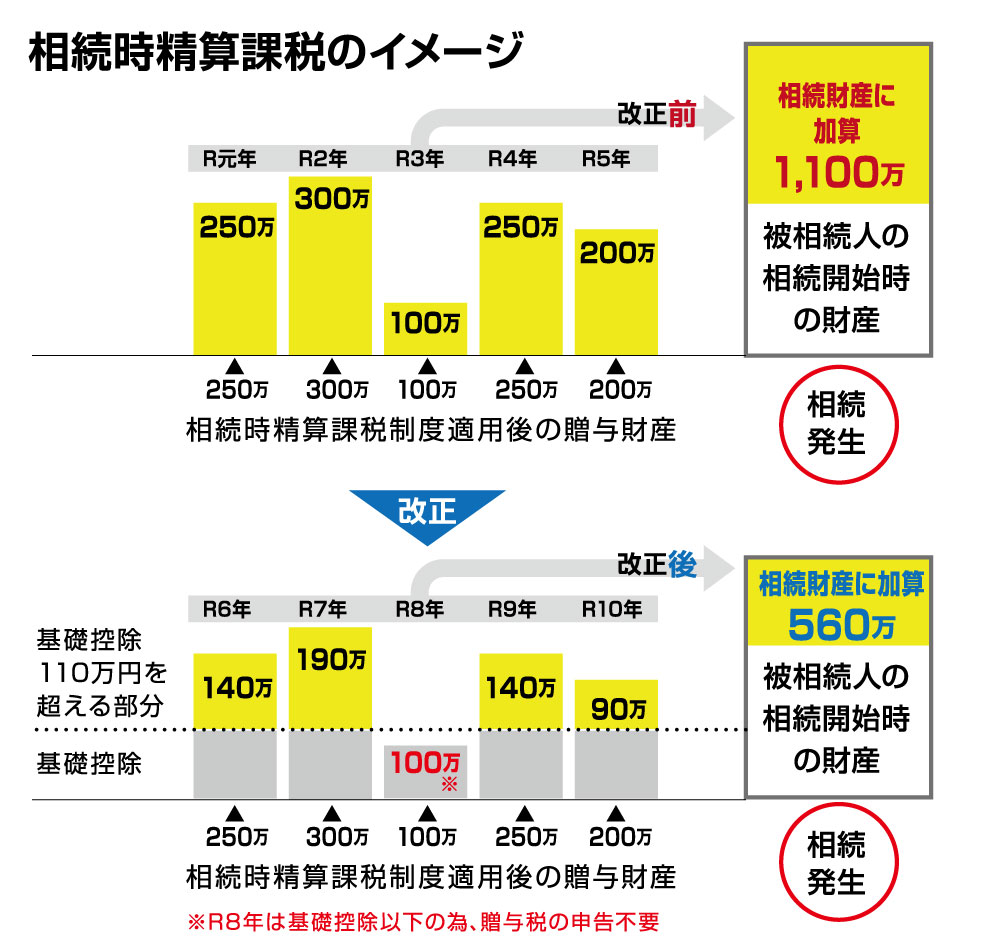

❶ A.現行の相続時精算課税

相続時精算課税は、一定の要件に該当するが方が、暦年贈与(基礎控除額110万円)との選択により、贈与時には、財産の贈与時の評価額の合計額が2,500万円に達するまでは、贈与税の申告のみで、贈与税の納付は発生しませんが、その後、贈与者の相続発生時に、当該制度選択後のその贈与者から贈与を受けた全ての財産の贈与時の評価額を相続財産に加算して相続税を課税する制度です。

B.相続時精算課税の改正の内容

今回の税制改正で、令和6年以降は、相続時精算課税を選択した場合には、贈与時は贈与財産の評価額から年間基礎控除として110万円が控除できるようになります。また、暦年贈与と同様、年間110万円(基礎控除額)以下の贈与については贈与税の申告が不要となります。その後、贈与者の相続発生時に、相続財産に加算するのは、当該制度選択後の贈与財産の評価額から年間110万円(基礎控除額)を控除した残額となります。尚、相続時精算課税の制度の適用要件、手続き等の変更はありません。

C.相続時精算課税の注意点

相続時精算課税は選択により認められる制度なので、相続時精算課税を選択する最初の年の贈与税の申告※の際に、『相続時精算課税制度選択届出書』等の書類を税務署に提出する必要があります。これらの書類の提出をしないと、暦年贈与として取り扱われますので、注意が必要です。※贈与税の申告が不要な場合も『相続時精算課税制度選択届出書』等の書類は税務署に提出する必要があります。

D.相続時精算課税を活用した金銭の贈与

今まで、従来の暦年贈与を活用していた方で、今後も毎年110万円(基礎控除以下)の金銭の贈与をしようとする場合には、当該届出書を提出しておいた方が相続時に有利になる場合があります。というのも、暦年贈与の場合、贈与者の相続が発生したときは、生前贈与加算の対象となる方が被相続人からの相続開始前3年以内(改正後は7年以内)に贈与を受けた財産は全て被相続人の相続財産に加算されますが、相続時精算課税を選択して、毎年110万円以下の金銭の贈与をすれば、贈与税は課税されず、当該贈与財産は相続財産にも加算されない結果となります。

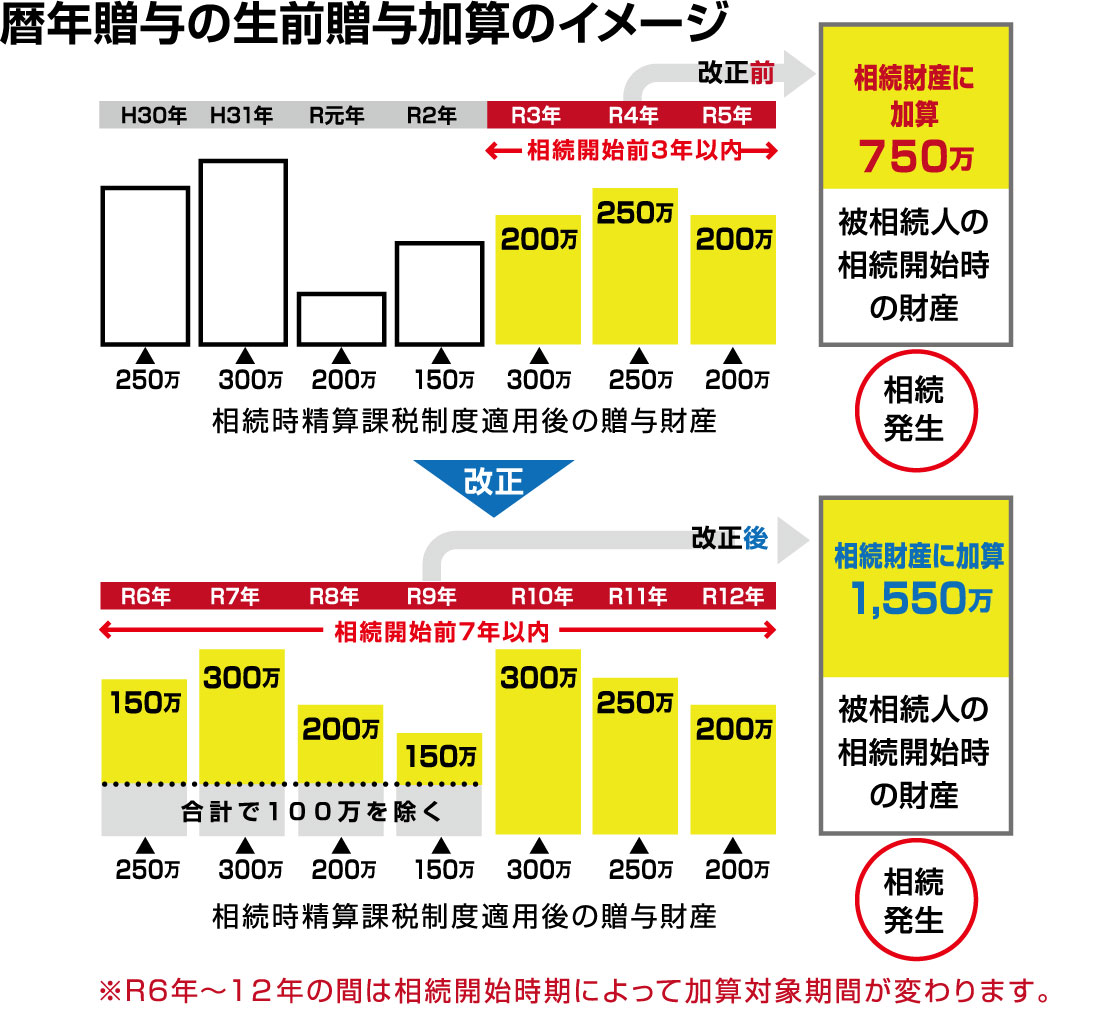

❷ A.現行の生前贈与加算

相続税法第19条で、『相続又は遺贈により財産を取得した者が、その相続の開始前3年以内にその相続に係る被相続人から贈与により財産を取得したことがある場合には、(略)、その贈与により取得した財産の価値を相続税の課税価格に加算した価格を相続税の課税価格とみなし・・・(略)』とあります。

B.生前贈与加算の改正の内容

今回の改正で、令和6年以降の贈与については生前贈与加算の対象となる財産が、被相続人の相続開始前3年以内の贈与財産から、相続開始前7年(経過措置あり)以内の贈与財産とされます。尚、4年間の延長に伴い、延長される期間(相続開始前3年超7年以内)の贈与については合計100万円までは相続財産に加算しないこととしています。

C.誰が生前贈与加算の対象者となるのか

生前贈与加算の対象となる方は、相続又は遺贈により財産を取得する者及びそれ以外の者で、当該相続に係る被相続人から贈与(相続時精算課税の適用を受けるもの)により財産を取得する者となります。逆に、被相続人の子の配偶者※被相続人の孫等※は生前贈与加算の対象にはなりません。※被相続人と養子縁組をしている場合や遺贈により財産を取得する場合等を除きます。

D.暦年贈与を活用した金銭の贈与

生前贈与加算の対象とならない方に、暦年贈与で毎年金銭の贈与をしておいて、その後、贈与者の相続の時は、これらの者が相続又は遺贈時により財産を取得しなければ、当該贈与財産は生前贈与加算の対象にならないので、相続財産を減らすことができます。尚、この場合の贈与は、基礎控除額である年間110万円にはこだわらず、贈与税の税率が低いレンジ(相続税の税率より低い贈与税の税率)での贈与をするのが効果的です。

❸ 制度の使い分けと注意点

私見ですが、改正後に金銭の贈与をする場合、生前贈与額の対象となる方に対する贈与は相続時精算課税を選択し、生前贈与加算の対象とならない方に対する贈与は暦年贈与を選択するといった制度の使い分けをするので妥当かと思います。また、注意点として相続時精算課税・暦年贈与とも、いつ・誰に・いくら贈与したかの証拠を残す必要があります。特に改正後は、110万円(基礎控除額)以下の贈与を行う場合には、申告が不要となりますので、贈与の方法も通帳のやり取りで行い、贈与契約書等の書類も残すとよいでしょう。いずれの場合でも、書類の作成、贈与財産の管理などが必要となりますので、事前に税理士に相談してください。

土地活用についてのご相談はこちらから